What is KCC credit limit? किसान क्रेडिट कार्ड (KCC) योजनेअंर्तगत बँक शेतकऱ्याच्या शेतीची जमीन, पिकाचा प्रकार आणि शेतीवरील संभाव्य खर्च लक्षात घेऊन जी कमाल कर्ज रक्कम मंजूर करते, त्याला KCC क्रेडिट लिमिट म्हणतात. हे लिमिट पहिल्या वर्षाच्या पीक कर्जाच्या गरजेनुसार ठरवले जाते आणि पुढील ५ वर्षांसाठी दरवर्षी १०% ने वाढवले जाते.

शेती करायची म्हणजे केवळ बियाणे आणि खते आणणे एवढ्यावरच भागत नाही. कधी ऐन हंगामात ट्रॅक्टरचे भाडे द्यावे लागते, तर कधी डिझेलसाठी खिशात पैसे नसतात. घरात एखादे आजारपण आले किंवा मुलांची शाळा-कॉलेजची फी भरायची वेळ आली, की शेतकरी हवालदिल होतो.

सावकाराच्या दारात चकरा मारण्यापेक्षा बँकांकडून हक्काचे आणि कमी व्याजाचे पैसे मिळावेत, याच उद्देशाने सरकारने किसान क्रेडिट कार्ड योजना सुरू केली. पण आजही अनेक शेतकऱ्यांना आपल्या कार्डवर नेमके किती पैसे मिळू शकतात आणि बँका हे गणित कसे ठरवतात, याची पुरेशी माहिती नसते. चला तर मग, या संपूर्ण व्यवस्थेचा अगदी सोप्या भाषेत आढावा घेऊया.

KCC क्रेडिट लिमिट कसे ठरवले जाते? बँकेचे अचूक गणित

बँकेत गेल्यावर प्रत्येक शेतकऱ्याला सारखीच कर्जाची रक्कम मिळत नाही. तुमचे KCC क्रेडिट लिमिट म्हणजे काय आणि ते कसे ठरते, यामागे रिझर्व्ह बँक ऑफ इंडिया [RBI] आणि नाबार्ड [NABARD] चे एक निश्चित सूत्र आहे. बँक प्रामुख्याने खालील तीन गोष्टींचा विचार करून तुमचे लिमिट निश्चित करते.

- Scale of Finance [सोफा]: प्रत्येक जिल्ह्यासाठी जिल्हा मध्यवर्ती समिती दरवर्षी वेगवेगळ्या पिकांसाठी प्रति एकर लागणारा खर्च (Scale of Finance) ठरवते. उदा. कपाशी, ऊस, सोयाबीन किंवा भात शेतीसाठी प्रति एकर किती खर्च येतो, हे सरकार आधीच निश्चित करते.

- शेतीचे क्षेत्र आणि पिकाचा प्रकार: तुमच्या ७/१२ उताऱ्यावर किती जमीन आहे आणि तुम्ही त्यात कोणते पीक घेणार आहात, यावर लिमिट अवलंबून असते. बागायती शेतीसाठी जिरायतीपेक्षा जास्त लिमिट मिळते.

- घरगुती आणि इतर खर्च: नाबार्डच्या नियमानुसार, पीक लागवडीच्या एकूण खर्चाव्यतिरिक्त, शेतकऱ्याच्या घरगुती गरजांसाठी १०% अतिरिक्त रक्कम आणि शेती अवजारांच्या देखभालीसाठी [Post-harvest/maintenance] २०% अतिरिक्त रक्कम लिमिटमध्ये जोडली जाते.

एकदा हे लिमिट ठरले की, पहिल्या वर्षाच्या एकूण रकमेवर दरवर्षी १०% वाढ करून पुढील ५ वर्षांसाठीचे एकूण KCC कर्ज लिमिट एकाच वेळी मंजूर केले जाते.

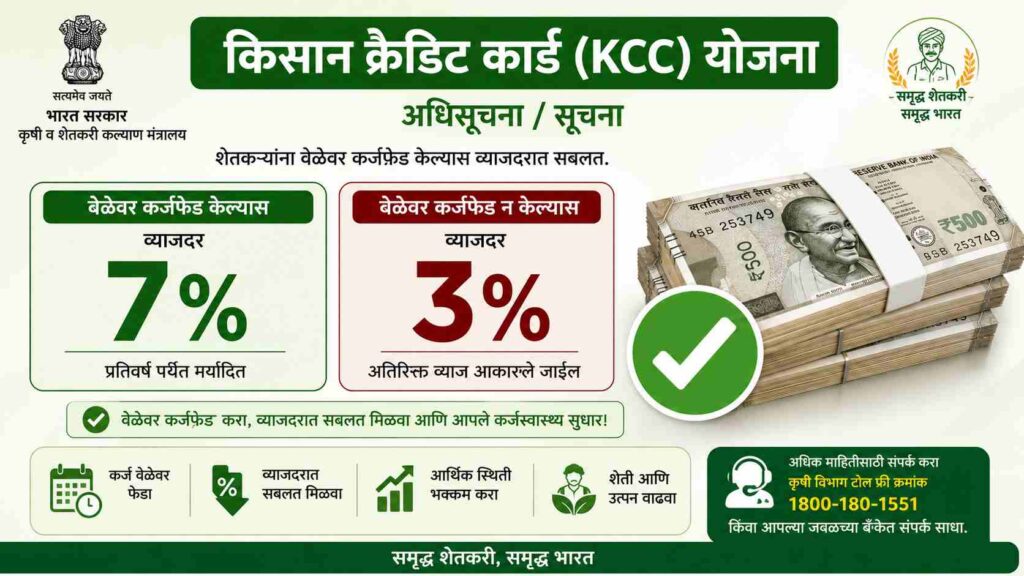

किसान क्रेडिट कार्डवरील व्याजदर आणि सरकारी सबसिडीचे नियम

शेतकऱ्यांना सावकारी पाशातून सोडवण्यासाठी सरकारने या योजनेचे व्याजदर अत्यंत कमी ठेवले आहेत. सामान्यतः बँकांचे व्याजदर जास्त असले, तरी KCC वर सरकारकडून विशेष सवलत मिळते.

या योजनेचा मूळ व्याजदर साधारणपणे ९% असतो. परंतु, भारत सरकार सर्व बँकांना यामध्ये २% ची व्याज सवलत [Interest Subvention] देते, ज्यामुळे हा व्याजदर थेट ७% वर येतो.

| कर्जाचा प्रकार | मूळ व्याजदर | सरकारी सवलत | प्रामाणिक शेतकऱ्यांसाठी व्याजदर |

| ३ लाखांपर्यंतचे पीक कर्ज | ९% | २% | ४% (नियमित परतफेडीवर) |

यात आणखी एक मोठी सवलत अशी की, जे शेतकरी आपल्या कर्जाची रक्कम बँकेने दिलेल्या मुदतीपूर्वी किंवा मुदतीवर प्रामाणिकपणे परत करतात, त्यांना सरकारकडून आणखी ३% अतिरिक्त व्याज सवलत (Prompt Repayment Incentive) मिळते. म्हणजेच, जर तुम्ही वेळेवर पैशांची परतफेड केली, तर तुम्हाला ३ लाखांपर्यंतचे कर्ज केवळ ४% वार्षिक व्याजाने मिळते. ३ लाख रुपयांपेक्षा जास्त कर्ज असल्यास त्यावर बँकेचे नियमित व्यावसायिक व्याजदर लागू होतात.

शेती आणि पशुपालनासाठी KCC लिमिटचे वेगवेगळे निकष

सुरुवातीला किसान क्रेडिट कार्ड फक्त पीक कर्जापुरते मर्यादित होते. मात्र, आता केंद्र सरकारने यामध्ये पशुपालन, दुग्धव्यवसाय आणि मत्स्यव्यवसाय करणाऱ्या शेतकऱ्यांचाही समावेश केला आहे. यामुळे मिश्र शेती करणाऱ्या कुटुंबांना मोठा आधार मिळाला आहे.

जर तुम्ही फक्त पीक लागवडीसाठी कर्ज घेत असाल, तर जमिनीच्या सातबाऱ्यावर आधारित लिमिट ठरते. परंतु, जर तुमच्याकडे जमीन नसेल आणि तुम्ही केवळ दुग्धव्यवसाय किंवा शेळीपालन करत असाल, तरीही तुम्हाला KCC चा लाभ घेता येतो. पशुपालनासाठी गाई-म्हशींची संख्या, त्यांच्या चाऱ्याचा खर्च आणि औषधोपचार यावर आधारित लिमिट ठरवले जाते.

पशुपालन आणि मत्स्यव्यवसाय करणाऱ्यांसाठी विनातारण [Collateral Free] कर्जाची मर्यादा २ लाख रुपयांपर्यंत आहे. जर एखाद्या शेतकऱ्याकडे पीक कर्ज आणि पशुपालन अशी दोन्ही कर्जे असतील, तर एकूण व्याज सवलतीची (४% व्याजाची) कमाल मर्यादा ३ लाख रुपयांपर्यंतच मर्यादित राहते.

KCC क्रेडिट लिमिट वाढवायचे असेल तर काय करावे?

अनेक वेळा शेतकऱ्यांच्या जमिनीचा आकार वाढतो किंवा ते पारंपरिक पिकांऐवजी जास्त खर्चाची नगदी पिके (उदा. केळी, द्राक्षे किंवा ऊस) घेऊ लागतात. अशा वेळी जुने क्रेडिट लिमिट अपुरे पडते. जर तुम्हाला बँकेकडून तुमचे KCC क्रेडिट लिमिट म्हणजे काय आणि ते कसे वाढवायचे, हे समजून घ्यायचे असेल, तर खालील बाबींवर लक्ष द्यावे लागेल:

- उत्कृष्ट क्रेडिट स्कोअर (CIBIL Score): जर तुम्ही गेल्या काही वर्षांत बँकेकडून घेतलेले पैसे वेळेत परत केले असतील, तर बँक तुमचा ट्रॅक रेकॉर्ड पाहून स्वतःहून लिमिट वाढवण्यास तयार होते.

- नवीन पिकांची नोंदणी: जर तुम्ही जिरायती जमिनीचे बागायतीमध्ये रूपांतर केले असेल किंवा जास्त भांडवल लागणारे पीक लावले असेल, तर नवीन ७/१२ उतारा आणि तलाठ्याचा पिकाचा पेरा [क्रॉप सर्टिफिकेट] बँकेत सादर करावा.

- दरवर्षी मिळणारी १०% वाढ: नियमानुसार, जर तुम्ही तुमचे खाते सक्रिय ठेवले आणि नियमित व्यवहार केले, तर बँक दरवर्षी लिमिटमध्ये १०% ची वाढ नैसर्गिकरीत्या करून देते. ५ वर्षांचा कालावधी संपल्यानंतर बँकेकडून नवीन कागदपत्रांच्या आधारे लिमिटचे पुनर्मूल्यांकन केले जाते.

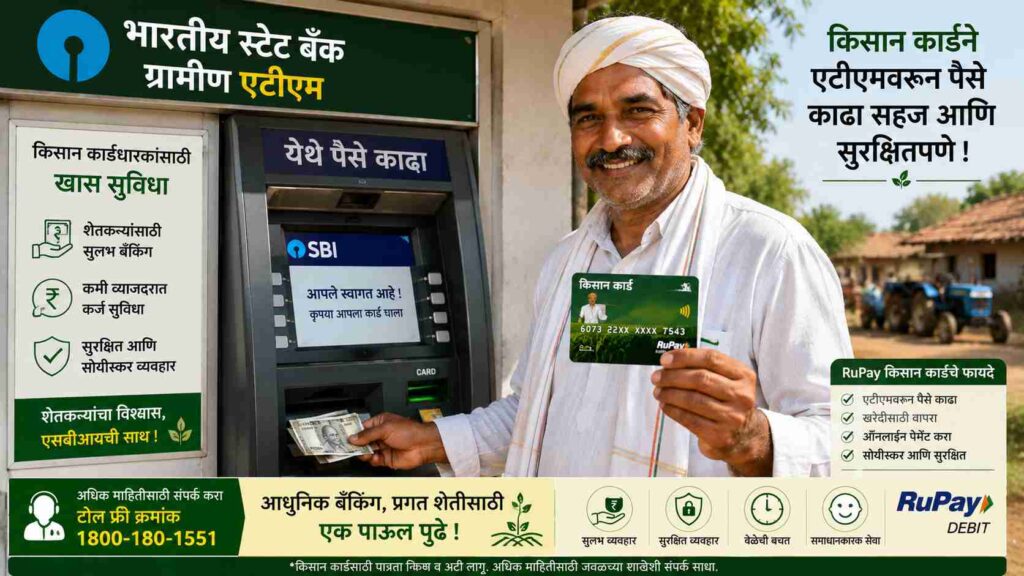

किसान क्रेडिट कार्ड खात्याचे संचालन आणि व्यवहारांचे नियम

KCC खाते हे एखाद्या सामान्य चालू किंवा बचत खात्यासारखेच काम करते. बँक ग्राहकाला यासाठी RuPay Kisan Card नावाचे एटीएम [ATM] कार्ड देते. या कार्डचा वापर करून शेतकरी थेट एटीएममधून किंवा खत-बियाण्यांच्या दुकानात स्वाइप करून पैसे खर्च करू शकतात.

महत्त्वाचा नियम: KCC अंतर्गत मंजूर झालेले संपूर्ण लिमिट एकाच वेळी बँकेतून काढून घरी आणून ठेवण्याची चूक करू नका. बँक फक्त तुम्ही काढलेल्या [Utilized] रक्कमेवरच व्याज आकारते, संपूर्ण मंजूर लिमिटवर नाही.

तुम्हाला वर्षातून किमान एकदा या खात्यातील संपूर्ण रक्कम व्याजासह बँकेत जमा करावी लागते. पैसे जमा केल्यानंतर दुसऱ्याच दिवशी तुम्ही ती रक्कम पुन्हा शेतीच्या कामासाठी काढू शकता. या प्रक्रियेला खाते नूतनीकरण [Account Renewal] म्हणतात. जर तुम्ही वर्षभरात एकदाही खाते नील [Zero] केले नाही, तर बँक तुमच्यावर चक्रवाढ व्याजासह दंड आकारू शकते आणि ७% ऐवजी थेट ९ ते १२% व्याज लागू होते.

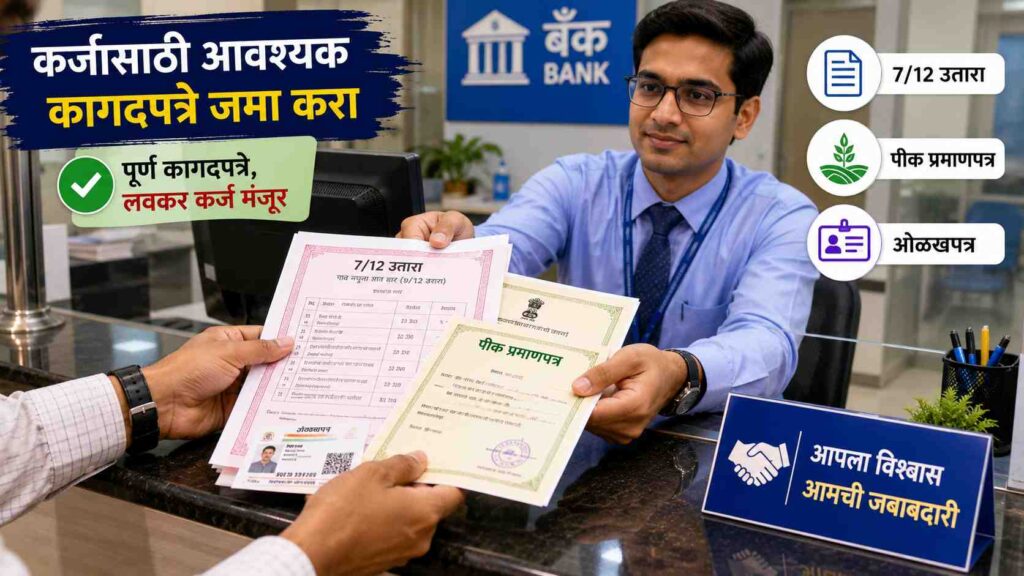

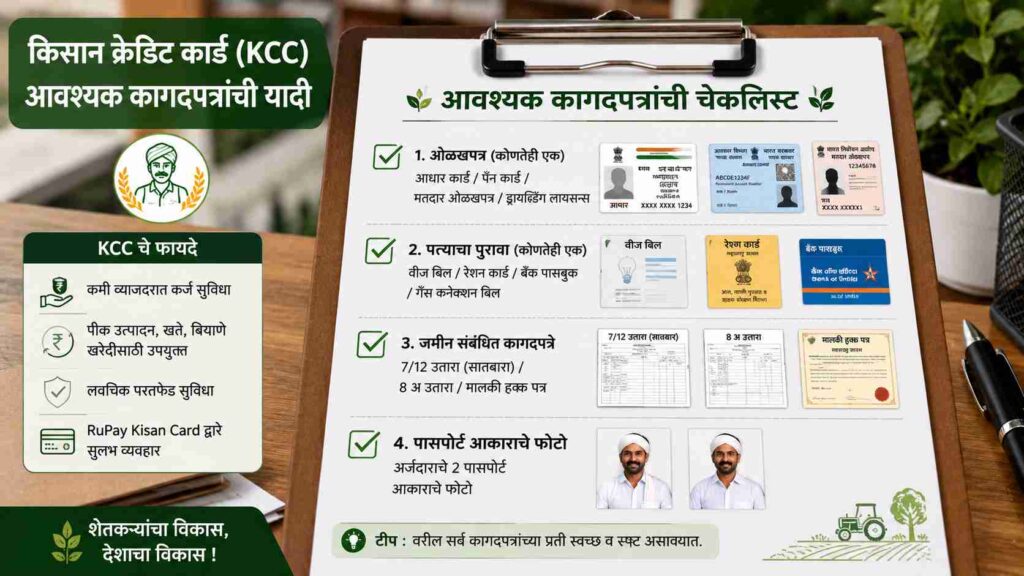

KCC कर्ज मंजुरीसाठी लागणारी आवश्यक कागदपत्रे आणि पात्रता

किसान क्रेडिट कार्डसाठी अर्ज करणे आता अत्यंत सोपे झाले आहे. सरकारने सर्व व्यावसायिक बँका, सहकारी बँका आणि प्रादेशिक ग्रामीण बँकांना अर्ज मिळाल्यापासून १५ दिवसांच्या आत कार्ड मंजूर करण्याचे निर्देश दिले आहेत.

आवश्यक पात्रता

- सर्व मालक शेतकरी [ज्यांच्या नावावर शेतीची जमीन आहे].

- भाडेतत्त्वावर किंवा दुसऱ्याची जमीन करारावर कसणारे शेतकरी [Tenant Farmers/Sharecroppers].

- शेतकरी बचत गट किंवा संयुक्त दायित्व गट [JLGs].

- वय १८ ते ७५ वर्षांच्या दरम्यान असावे [६० वर्षांपेक्षा जास्त वय असल्यास सह-अर्जदार आवश्यक].

आवश्यक कागदपत्रे

- जमिनीचे कागदपत्र: चालू महिन्याचा ७/१२ उतारा, ८-अ चा उतारा आणि जमिनीचा नकाशा.

- पिकाचा दाखला: तलाठ्याकडून प्रमाणित केलेला चालू हंगामातील पिकांचा पेरा.

- ओळख आणि पत्त्याचा पुरावा: आधार कार्ड, पॅन कार्ड, मतदार ओळखपत्र किंवा ड्रायव्हिंग लायसन्स.

- प्रतिज्ञापत्र [Affidavit]: अर्जदाराने इतर कोणत्याही बँकेतून पीक कर्ज घेतले नसल्याचे बँक फॉरमॅटमधील प्रतिज्ञापत्र.

व्यावहारिक टिप्स: KCC खात्याचा योग्य वापर कसा करावा?

- केवळ शेतीसाठीच वापर करा: या पैशांचा वापर लग्नकार्य, जुनी कर्ज फेडणे किंवा चैनीच्या वस्तू खरेदी करण्यासाठी करू नका. शेतीतून उत्पन्न मिळाले की लगेच खात्यात पैसे भरा.

- नियमित विड्रॉवल आणि डिपॉझिट: वर्षातून एकदा खाते पूर्णपणे सेटल करा, जेणेकरून ३% व्याज सवलतीचा थेट फायदा तुमच्या बँक खात्यात जमा [Direct Benefit Transfer] होईल.

- पीक विमा योजना जोडा: KCC धारकांना प्रधानमंत्री पीक विमा योजनेचा [PMFBY] लाभ घेणे सोपे जाते. यामुळे नैसर्गिक आपत्तीमुळे पिकांचे नुकसान झाल्यास कर्जमाफी किंवा भरपाई मिळण्यास मदत होते.

निष्कर्ष

किसान क्रेडिट कार्ड हे केवळ कर्ज घेण्याचे साधन नसून, ते शेती व्यवसायाला आर्थिक स्थैर्य देणारे एक महत्त्वाचे कवच आहे. KCC क्रेडिट लिमिट म्हणजे काय हे समजून घेऊन जर त्याचा योग्य नियोजनपूर्वक वापर केला, तर व्याजाचा बोजा कधीही शेतकऱ्यावर पडत नाही.

४% व्याजाने मिळणारे हे भांडवल योग्य वेळी बियाणे, खते आणि मजुरीसाठी वापरल्यास शेतीची उत्पादकता वाढते. बँकेशी व्यवहार नेहमी पारदर्शक आणि वेळेत ठेवा, जेणेकरून संकटाच्या काळात बँक तुमच्या पाठीशी खंबीरपणे उभी राहील.

१ बीघा जमीन असणाऱ्यांसाठी मोठी माहिती! बँकेकडून किती कर्ज मिळू शकते? जाणून घ्या संपूर्ण गणित

[FAQs]

Q1. KCC खात्यातून काढलेल्या पैशांवर व्याज कधीपासून आकारले जाते?

तुम्ही ज्या दिवशी बँकेतून किंवा एटीएममधून प्रत्यक्ष पैसे काढता, त्याच दिवसापासून फक्त काढलेल्या रक्कमेवर व्याज आकारणी सुरू होते. मंजूर असलेल्या पण न वापरलेल्या शिल्लक लिमिटवर कोणतेही व्याज लागत नाही.

Q2. जमीन गहाण न ठेवता (Without Collateral) KCC वर किती कर्ज मिळते?

रिझर्व्ह बँकेच्या सुधारित नियमांनुसार, आता १ लाख ६० हजार रुपयांपर्यंतच्या KCC कर्जासाठी कोणतीही जमीन गहाण ठेवण्याची किंवा सुरक्षा (Collateral) देण्याची गरज नसते. यापेक्षा जास्त रक्कमेसाठी जमीन बँकेकडे गहाण ठेवावी लागते.

Q3. जर वेळेत KCC कर्जाची परतफेड केली नाही तर काय होते?

जर तुम्ही निश्चित मुदतीत (साधारणपणे १ वर्ष) कर्जाची परतफेड केली नाही, तर सरकारकडून मिळणारी ३% अतिरिक्त व्याज सवलत रद्द होते. तसेच बँक ७% ऐवजी थेट ९% किंवा त्याहून अधिक दराने दंडनीय व्याज (Penalty Interest) आकारू लागते.

Q4. एकाच जमिनीवर दोन वेगवेगळ्या बँकांमधून KCC लिमिट घेता येते का?

नाही, नियमांनुसार एका शेतजमिनीवर किंवा सातबाऱ्यावर एकाच वेळी दोन वेगवेगळ्या बँकांमधून पीक कर्ज किंवा KCC लिमिट घेता येत नाही. तसे करणे बेकायदेशीर असून, पडताळणीमध्ये आढळल्यास कर्ज रद्द केले जाऊ शकते.

मी एक ब्लॉगर आणि कंटेंट रायटर असून गेल्या काही वर्षांपासून माहितीपूर्ण लेखन क्षेत्रात कार्यरत आहे. सरकारी योजना, रोजगार, शेती, ऑनलाइन कमाई आणि ट्रेंडिंग विषयांवर संशोधन करून वाचकांसाठी सोप्या भाषेत अचूक माहिती देण्याचे काम मी नियमितपणे करतो.

माझा उद्देश लोकांपर्यंत उपयुक्त, विश्वासार्ह आणि सहज समजणारी माहिती पोहोचवणे हा आहे. नवीन आणि महत्त्वाच्या विषयांवर सतत अभ्यास करून मी वाचकांसाठी दर्जेदार आणि माहितीपूर्ण लेख प्रकाशित करत असतो.