शेती व्यवसायाचा विस्तार करायचा असो, नवीन ट्रॅक्टर खरेदी करायचा असो किंवा मुलांचे शिक्षण, लग्नकार्य असो, शेतकरी बांधवांसाठी त्यांची जमीनच सर्वात मोठा आर्थिक आधार असते. जेव्हा तातडीने पैशांची गरज भासते, तेव्हा अनेक शेतकऱ्यांच्या मनात पहिला प्रश्न येतो की, १ बिघा जमिनीवर किती कर्ज मिळू शकते?

सामान्यतः १ बीघा जमिनीवर बँकांकडून अंदाजे ₹१०,००्ते ₹५०,००० पर्यंतचे कर्ज मिळू शकते, परंतु ही रक्कम जमिनीचे भौगोलिक स्थान, तिची सुपीकता, सिंचनाची सोय आणि पिकाच्या प्रकारावर पूर्णपणे अवलंबून असते. जर जमीन व्यावसायिक किंवा हायवेच्या जवळ असेल, तर कर्जाची रक्कम आणखी वाढू शकते. हा लेख तुम्हाला या कर्ज प्रक्रियेची सखोल आणि व्यावहारिक माहिती देईल.

जमिनीच्या मूल्यांकनावर कर्जाची रक्कम कशी ठरते?

बँक किंवा कोणतीही वित्तीय संस्था जेव्हा शेतजमिनीवर कर्ज मंजूर करते, तेव्हा ती सर्वात आधी जमिनीचे बाजारमूल्य (Market Value) आणि सरकारी मूल्य (Registration Value) तपासते. बँका थेट जमिनीच्या आकारावर पैसे देत नाहीत, तर त्या जमिनीची बाजारातील किंमत किती आहे, याचा अंदाज लावतात.

सामान्यतः, बँक जमिनीच्या एकूण मूल्याच्या ५०% ते ७०% पर्यंत कर्ज मंजूर करते. उदाहरणार्थ, जर तुमच्या १ बीघा जमिनीची बाजार किंमत ₹४ लाख असेल, तर बँक तुम्हाला सहजपणे ₹२ लाख ते ₹२.८० लाखांपर्यंत कर्ज देऊ शकते.

या मूल्यांकनामध्ये पुढील घटकांचा समावेश होतो

- जमिनीचा प्रकार: जमीन बागायती [जिरायती नसलेली] आहे की कोरडवाहू, याला खूप महत्त्व असते. बागायती जमिनीला जास्त पत मिळते.

- रस्त्याची जोडणी: जमीन मुख्य रस्त्याला किंवा हायवेला लागून असल्यास तिचे मूल्य आपोआप वाढते.

- स्थानिक बाजारभाव: सरकारी रेडी रेकनर दर आणि प्रत्यक्ष बाजारभाव या दोन्हीची सरासरी काढली जाते.

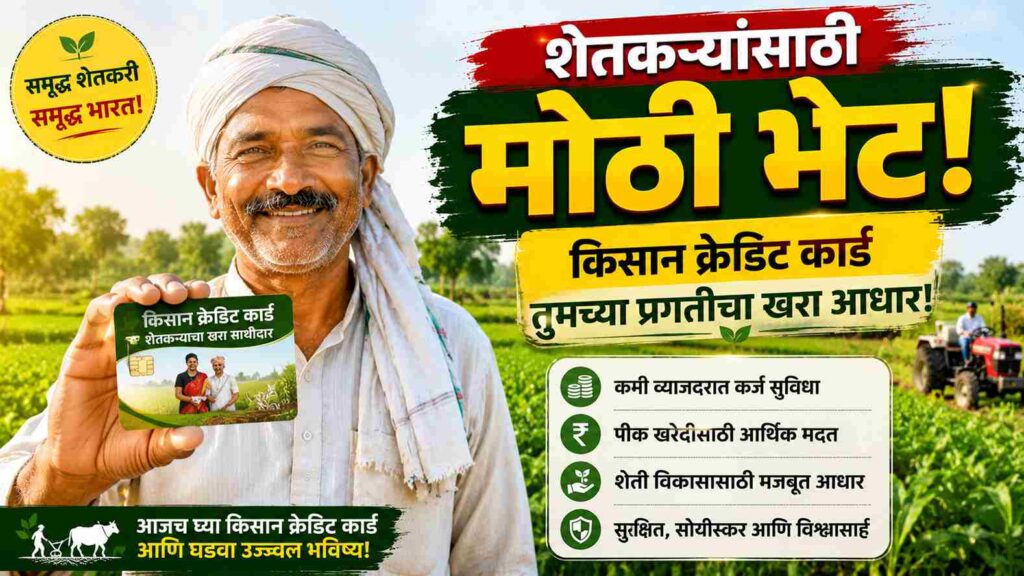

किसान क्रेडिट कार्ड (KCC) अंतर्गत मिळणारे कर्ज आणि नियम

शेतकऱ्यांना शेतीकामासाठी खेळते भांडवल मिळावे म्हणून सरकार किसान क्रेडिट कार्ड योजना राबवते. जर तुम्हाला १ बिघा जमिनीवर किती कर्ज मिळू शकते? हे KCC च्या माध्यमातून समजून घ्यायचे असेल, तर त्याचे गणित पिकाच्या प्रकारानुसार बदलते.

पिकांच्या दर्जानुसार आणि उत्पादन खर्चानुसार (Scale of Finance) जिल्हास्तरीय तांत्रिक समिती दरवर्षी एक रक्कम निश्चित करते.

| पिकाचा प्रकार | अंदाजे कर्ज मर्यादा (प्रति एकर/बीघा) | व्याजदर |

| अन्नधान्य पिके (गहू, भात) | ₹१५,००० ते ₹२५,००० | ७% (वेळेवर परतफेडीवर ३% सवलत) |

| नगदी पिके (ऊस, कपाशी) | ₹४०,००० ते ₹७५,००० | ७% |

| फळबाग लागवड | ₹५०,००० ते ₹१,२०,००० | ७% |

KCC अंतर्गत १ बीघा जमिनीवर कर्ज घेताना बँकेकडून ५ वर्षांसाठी क्रेडिट मर्यादा ठरवून दिली जाते. यामध्ये दरवर्षी १०% वाढ करण्याची तरतूद असते, जी शेतकऱ्याच्या चांगल्या क्रेडिट ट्रॅक रेकॉर्डवर अवलंबून असते. KCC अंतर्गत तुम्हाला किती कर्ज मिळू शकते? बँक क्रेडिट लिमिट कशी ठरवते, याची संपूर्ण माहिती येथे वाचा.

वेगवेगळ्या राज्यांमध्ये बीघा या मानकाचा कर्जावर होणारा परिणाम

भारतात ‘बीघा’ हे जमिनीचे परिमाण सर्व राज्यांमध्ये सारखे नाही. उत्तर प्रदेश, राजस्थान, मध्य प्रदेश आणि गुजरातमध्ये १ बीघा जमिनीचे क्षेत्रफळ वेगवेगळे भरते. साहजिकच, याचा थेट परिणाम कर्जाच्या रकमेवर होतो.

- उत्तर प्रदेश आणि पंजाब: येथे १ बीघा जमीन तुलनेने मोठी असते (साधारण २७,००० चौरस फूट). त्यामुळे येथे १ बीघा जमिनीवर मिळणारी कर्जाची रक्कम जास्त असते.

- राजस्थान आणि मध्य प्रदेश: येथे कच्चा बीघा आणि पक्का बीघा अशी वर्गवारी असते. कच्चा बीघा लहान असल्यामुळे तिथे कर्जाची रक्कम कमी मिळते.

बँका कर्ज देताना आधी स्थानिक बीघा चे रूपांतर हेक्टर किंवा एकर मध्ये करतात. सरकारी नोंदीनुसार हेक्टरमधील क्षेत्राचा विचार करूनच अंतिम कर्ज मंजुरी दिली जाते. त्यामुळे कर्ज अर्जासोबत स्थानिक तलाठ्याचा दाखला जोडणे अनिवार्य असते.

शेतजमीन गहाण ठेवून कर्ज (Mortgage Loan) घेण्याची प्रक्रिया

जेव्हा शेतीव्यतिरिक्त इतर कारणांसाठी (उदा. मुलांचे उच्च शिक्षण किंवा वैद्यकीय उपचार) मोठ्या रकमेची गरज असते, तेव्हा शेतकरी आपली जमीन बँकेकडे गहाण ठेवतात. याला ‘लँड मॉर्टगेज लोन’ म्हणतात.

या प्रक्रियेत खालील टप्प्यांचा समावेश होतो

- कागदपत्रांची छाननी: बँक तुमच्या जमिनीची मालकी हक्क तपासण्यासाठी ७/१२ उतारा, ८-अ चा दाखला आणि ६-क फेरफार उतारा मागवते.

- लीगल रिपोर्ट: बँकेचे अधिकृत वकील जमिनीवर कोणताही वाद किंवा आधीचे कर्ज नाही ना, याची पडताळणी करतात (ज्याला ‘बोजा नसलेले प्रमाणपत्र’ किंवा No Encumbrance Certificate म्हणतात).

- व्हॅल्यूएशन: बँकेचे इंजिनियर प्रत्यक्ष जमिनीवर जाऊन पाहणी करतात आणि तिचा चालू बाजारभाव ठरवतात.

या प्रकारच्या कर्जाचा व्याजदर KCC पेक्षा थोडा जास्त (साधारण ९% ते १२%) असतो आणि परतफेडीची मुदत ७ ते १५ वर्षांपर्यंत असू शकते.

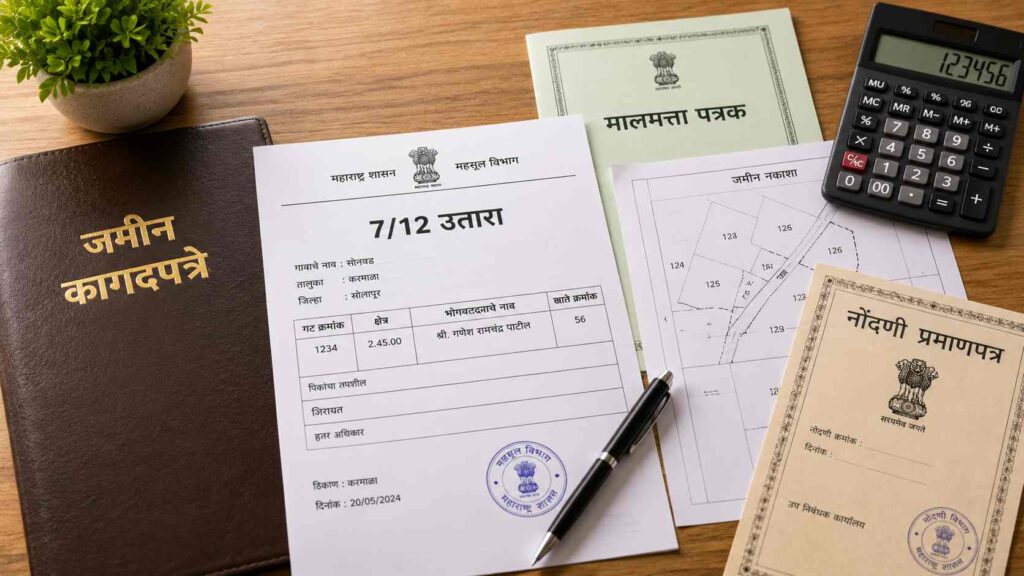

कर्ज मंजुरीसाठी आवश्यक असणारी महत्त्वाची कागदपत्रे

बँकेत कर्जाचा अर्ज करताना कागदपत्रांची पूर्तता असणे अत्यंत गरजेचे आहे. कागदपत्रे अपूर्ण असल्यास अर्ज नाकारला जाऊ शकतो.

- ओळख आणि पत्त्याचा पुरावा: आधार कार्ड, पॅन कार्ड, मतदार ओळखपत्र.

- जमिनीचे महसूल दस्तऐवज: चालू वर्षाचा ७/१२ उतारा, ८-अ चा दाखला, आणि जमिनीचा नकाशा.

- बोजा प्रमाणपत्र: जमिनीवर इतर कोणत्याही बँकेचा बोजा नसल्याचा दाखला (No Dues Certificate).

- बँक खाते तपशील: गेल्या ६ महिन्यांचे बँक स्टेटमेंट आणि पासपोर्ट आकाराचे फोटो.

जर जमिनीवर एकापेक्षा जास्त भागीदार (सह-खातेदार) असतील, तर सर्व खातेदारांची संमती किंवा त्यांना सह-कर्जदार बनवणे कायदेशीरदृष्ट्या आवश्यक असते.

कर्ज मर्यादा वाढवण्यासाठी आणि मंजुरी सुलभ करण्यासाठी उपयुक्त टिप्स

बऱ्याचदा शेतकऱ्यांना त्यांच्या अपेक्षेपेक्षा कमी कर्ज मिळते. जर तुम्हाला तुमच्या जमिनीवर जास्तीत जास्त कर्ज हवे असेल, तर काही व्यावहारिक गोष्टींचे पालन करणे फायदेशीर ठरते.

- क्रेडिट स्कोर (CIBIL Score) उत्तम ठेवा: जर तुम्ही आधी घेतलेले कोणतेही कर्ज (जसे की मोबाईल ईएमआय किंवा ट्रॅक्टर लोन) वेळेवर फेडले असेल, तर तुमचा सिबिल स्कोर चांगला होतो. ७५० पेक्षा जास्त सिबिल स्कोर असल्यास बँक सहज कर्ज देते.

- उत्पन्नाचा पर्यायी स्रोत दाखवा: शेतीसोबतच दुग्धव्यवसाय, कुक्कुटपालन किंवा इतर कोणताही जोडधंदा असल्यास त्याचे उत्पन्न बँकेला दाखवा. यामुळे तुमची कर्ज परतफेडीची क्षमता वाढते.

- जमिनीचा बहुविध वापर: तुमच्या जमिनीवर विहीर, कूपनलिका (बोअरवेल) किंवा ठिबक सिंचनाची सोय असेल, तर जमिनीचे मूल्यांकन वाढते, ज्यामुळे जास्त कर्ज मिळण्यास मदत होते.

निष्कर्ष

१ बिघा जमिनीवर किती कर्ज मिळू शकते? या प्रश्नाचे उत्तर केवळ एका आकड्यात देता येत नाही. ही एक पद्धतशीर प्रक्रिया आहे जी जमिनीचे स्थान, राज्यातील बीघाचे प्रमाण, पिकाचा प्रकार आणि तुमच्या बँक खात्याच्या व्यवहारांवर अवलंबून असते. शेतीकामासाठी किसान क्रेडिट कार्ड (KCC) हा सर्वात स्वस्त आणि सर्वोत्तम पर्याय आहे, तर इतर गरजांसाठी जमीन गहाण ठेवून कर्ज घेता येते.

कोणत्याही बँकेतून कर्ज घेण्यापूर्वी व्याजदर, प्रक्रिया शुल्क आणि परतफेडीच्या अटींची सविस्तर माहिती समोरासमोर बसून घेणे नेहमीच सुरक्षित ठरते.

गर्भवती महिलांना ₹16,000 ची मदत! तुम्हालाही मिळतील का? जाणून घ्या संपूर्ण प्रक्रिया

FAQ (सतत विचारले जाणारे प्रश्न)

प्र. १) माझ्याकडे १ बीघा पेक्षा कमी जमीन असेल तर कर्ज मिळेल का?

उत्तर: होय, लहान आणि सीमांत शेतकऱ्यांसाठी देखील बँकांकडे विशेष योजना असतात. जमीन कमी असल्यास ‘स्केल ऑफ फायनान्स’ नुसार योग्य ते कर्ज मंजूर केले जाते.

प्र. २) शेती कर्जाची परतफेड कशी करावी लागते?

उत्तर: KCC कर्जाची परतफेड पिकाच्या काढणीनंतर (सहामाही किंवा वार्षिक) करावी लागते. इतर मुदती कर्जासाठी (Term Loan) मासिक किंवा त्रैमासिक हप्ते (EMI) ठरवून दिले जातात.

प्र. ३) खाजगी सावकाराकडून कर्ज घेणे योग्य की बँकेकडून?

उत्तर: नेहमी बँकेकडूनच कर्ज घ्यावे. बँकांचे व्याजदर कायदेशीर आणि कमी असतात, तर सावकारांचे व्याजदर खूप जास्त असतात आणि त्यात फसवणुकीची भीती असते.

प्र. ४) कर्ज मंजुरीसाठी किती दिवसांचा कालावधी लागतो?

उत्तर: सर्व कागदपत्रे अचूक आणि वैध असल्यास साधारणपणे ७ ते १५ कार्य दिवसांमध्ये बँक कर्ज मंजूर करते.

मी एक ब्लॉगर आणि कंटेंट रायटर असून गेल्या काही वर्षांपासून माहितीपूर्ण लेखन क्षेत्रात कार्यरत आहे. सरकारी योजना, रोजगार, शेती, ऑनलाइन कमाई आणि ट्रेंडिंग विषयांवर संशोधन करून वाचकांसाठी सोप्या भाषेत अचूक माहिती देण्याचे काम मी नियमितपणे करतो.

माझा उद्देश लोकांपर्यंत उपयुक्त, विश्वासार्ह आणि सहज समजणारी माहिती पोहोचवणे हा आहे. नवीन आणि महत्त्वाच्या विषयांवर सतत अभ्यास करून मी वाचकांसाठी दर्जेदार आणि माहितीपूर्ण लेख प्रकाशित करत असतो.